会社員である以上ずっと税金を搾取し続けられるの?

給料日に、給料明細を見るたびに、がっかりしてしまう、なんてことはありませんか?

額面は30万円あるのに、手取りは22万円・・・

8万円も税金などで引かれているなんて考えたらゾッとしますよね。

ただ、会社はルールに乗っ取って、控除される税金や社会保険を引いているだけ…

自分ではどうすることもできないのか…

税金、もったいない…

と思っている方も多いです。

こんな方も多いです。

税金の種類と引かれている金額の内訳を理解し、会社員でもすぐできる節税対策を行ってくださいね。

これを読んでいるあなたも、私と一緒に税金のいろはや節税対策について学んでいきましょう!!

こんな人にオススメ

- 給料明細を見ると、額面から引かれている金額が多いけど、内訳がよくわからない

- そもそも給料から引かれる税金について知識を深めたい

- 会社員でもできる節税対策をしたい

会社員は税金弱者になりやすい?

会社員は、税金関係に詳しくない方が多いです。

なぜなら、確定申告する機会がほとんどないからです。

会社員は、税金や社会保険料などを会社があらかじめ清算し、源泉徴収後の給料を受け取っています。

そのため、額面給料から引かれた手取りは、会社があらかじめ清算した後なので、手取りが額面より少なくなります。

会社員は、自分で確定申告する必要がないので、手間がかからない。

一方で、楽だからこそ、無頓着になりやすく、税金の知識が少ない「税金弱者」になりやすいです。

給与から控除される税金や社会保険の内訳

節税をするためには、まず、給与から控除されている項目は何なのか、解説していきます。

節税対策をする上でも、現在の給与から引かれているお金の内訳は理解しておく必要があります。

給与から引かれるお金は大きく分けて以下の2つです。

- 税金:所得税、住民税

- 社会保険:健康保険、厚生年金保険、雇用保険、介護保険(40歳以上に限る)

税金には、引かれる項目が2種類、社会保険には、3種類の項目があります。

それぞれ解説していきますね。

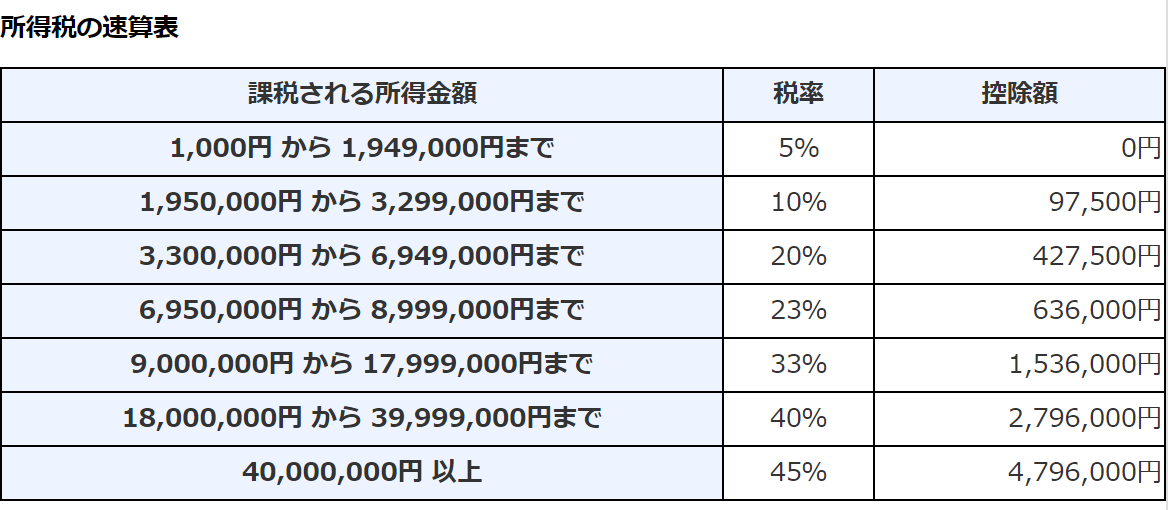

税金①:所得税

所得税は、国に納める税金です。

そのため、「国税」とも呼ばれており、納付先は、税務署です。

納める税金の算出方法

所得金額×税率

ただし、所得金額に応じて税率が上がります。

(国税庁:所得税の税率より)

税金②:住民税

国に納める所得税に対し、住民税は地方自治体に納めるものです。

納付先は、各都道府県の地方自治体です。

住民税は、以下の2つで構成されています。

- 均等割:所得に関係なく均等に払う税金

- 所得割:条件を満たせな非課税となる税金

自治体によって、異なりますが、

均等割は、基本的には市町村民税3,000円と都道府県民税1,000円です。

一方、所得割では、市町村民税は、所得金額×税率6%、都道府県民税は、所得金額×税率4%で合計で所得金額×10%を支払います。

住民税=均等割(約4,000円)+所得割(所得金額×10%)

以上の金額を自治体に支払っています。

社会保険①:健康保険

健康保険は、ケガや病気の他、出産や死亡に対する補償を行う医療保険制度です。

病院に行ったとき、保険証の提出を求められた経験があるかと思いますが、保険証は健康保険を支払っている証明書のようなものです。

保険証を提示すれば、医療費が自己負担金額3割になりますよね。

3割で医療を受けられるのは、健康保険料を毎月支払っているからです。

健康保険料は、毎年4~6月の給与額で「標準報酬月額」を決定し、これに保険料率を掛けて算出されます。

健康保険料は、会社員であれば、会社と半分ずつ保険料を負担しています。

社会保険②:厚生年金保険

厚生年金保険とは、積み立てた金額に応じて老後に年金を受け取ることができる制度です。

老後の生活への保障となります。

会社員の場合は、厚生年金に加入し、健康保険と同様に会社と半分ずつ保険料を負担しています。

厚生年金の料率は、所得金額×1.83%と定められています。

社会保険③:雇用保険

雇用保険は、加入者が失業した場合などに給付金を支給することで、生活の安定を図るためのものです。

加入者が納める雇用保険料の料率は、所得金額×0.3%です。

会社員でもできる賢くお得な節税対策

ここまで、給与明細に載っている控除項目を紹介してきました。

ここからは、会社員のあなたにもできる節税方法を紹介していきます。

短い時間でわかりやすく学べます。

節税対策その①:2,000円のお礼品がもらえるふる!ふるさと納税

ふるさと納税とは、簡単に言うと自治体に対する寄付です。

寄付した額から2,000円を引いた額が所得税もしくは住民税から控除される制度です。

寄付する自治体は、自分で決めることができます。

メリット

- 寄付した地域の特産品などがお礼の品としてもらえる

- いくつもの自治体に寄付することができ、節税に繋がる

- クレジットカード決済が可能で、ポイントも貯められる

デメリット

- ふるさと納税で控除できる額には上限がある

>>ふるさと納税をやってみたい方;ふるさと納税/ふるサポーターズがおすすめ

節税対策その①:貯金しながら節税!個人型確定拠出年金「iDeCo」

iDeCo(イデコ)とは、毎月一定の金額を積み立て、定期預金や投資信託などを用いて運用し、60歳以降年金または一時金という形でお金を受け取ることができる個人年金です。

会社員なら既に厚生年金に加入していますが、それを補完し、より安心な老後を送るために使える制度です。

メリット

- 積立金額は、全額所得控除の対象

- 運用で得た利益が非課税(通常20%程度の課税)

- お金を受け取る際にかかる税金も非課税(公的年金等控除・退職所得控除の対象となる)

- 積立額は月額5,000円から始められる

デメリット

- 60歳になるまで一切お金を引き出すことができない

- 加入期間が短いとお金を受け取れる年齢が遅くなる

- iDeCo用の口座の開設と維持に手数料がかかる

- 運用結果次第で、積立金額よりも少なくなる可能性がある

>>iDeCo(イデコ)について詳しく知りたい方は、無料セミナーへの参加がおすすめ

節税対策その③:マイホーム購入希望者必見!住宅ローン控除

「住宅借入金等特別控除」という制度を利用して住宅ローンを組みことをオススメします。

「住宅借入金等特別控除」は、ローンを組んでマイホームの新築、購入または増改築を行った場合に、その後10年間にわたって控除を受けられます。

メリット

- ローン残高1%の金額を控除でき、節税額が大きい

デメリット

- 控除期間に期限がある(10年間)ため、控除が無くなるタイミングで納税額が跳ね上がる

おすすめ記事:【会社員の節税】住宅ローン控除狙いで家を買うまでの簡単手順

>>住宅ローン選びに迷っている方向け; 住宅ローン一括審査申込サービス

節税対策その④:資産運用で損失が出たら、その分税金が控除される

会社員で、資産運用をしている方におすすめです。

資産運用で便利な制度が、「損益通算」と「繰越控除」です。

「損益通算」とは、その年の所得額と損失額を通算、つまり抹消することです。

例えば、複数の銘柄の株式に投資している場合、一つの銘柄で出た損失を他の銘柄で得た利益と相殺できるので、その分納税額が少なくなります。

一方、「繰越控除」は、「損益通算」で相殺しても、損失が上回ってしまった場合は、損失をその後3年間まで繰り越せる制度です。

メリット

- 資産運用で損失が出たとき、節税できる

- 不動産投資との相性が良い

デメリット

- 株式投資による損失はあくまでも株式投資で得た所得としか相殺できない

節税対策その⑤:医療費控除とセルフメディケーション税制

医療費控除とは、1月1日から12月31日の1年間に支払った医療費が10万円を超えた場合、超えた分の額を所得から控除できる制度です。

最近では、「セルフメディケーション税制」も導入されています。

「セルフメディケーション税制」とは、医師に処方される医療用医薬品から薬局で購入できる医薬品に転用された医薬品を指す「スイッチOTC医薬品」の購入額が12,000円を超えた場合、超えた分の額を控除できる制度です。

もちろん上限があり、88,000円が上限です。

メリット

- 医療費工場の対象となる医療費は、家族の医療費、市販の薬代、そして病院へ行くときの公共交通機関の交通費なども含まれる

- 医療費のレシートを取っておけば良いだけ

デメリット

- 医療費控除とセルフメディケーション税制の併用は不可

- 個人で確定申告を行う必要がある

まとめ

税金や社会保険料について、詳しく解説してきました。

全然知らなかった…と驚いた方も多いはず…。

税金や社会保険料について、理解し、賢く節税対策をしていきましょう。

会社員やOLができる節税対策は限られていますが、積み上げたら何十万、何百万もの差になっていますよ。

あなたが損しないよう、賢くお得に節税していきましょうね。

参考; 20代女性に捧ぐ; 貯金できない間違ったお金の使い方

参考; 【女性の副業に最適!!】美容ケアしながらできる副業を紹介